日本特许厅2013年机器人专利分析报告

2015-8-14

近年来,随着国内劳动力成本不断上涨,在制造业与服务业用机器人取代人工成为发展新趋势。尤其是在我国制造业正进行转型升级的当下,工业机器人正成为我国发力智能制造的重要武器。在这样的背景下,《机器人产业“十三五”发展规划》的出台备受关注。近日有关“《机器人产业‘十三五’发展规划》已经完成初稿,正处于修改完善阶段,有望在年底前发布”的消息引发业界热议,人们期盼这一前无古人、潜力巨大的产业能够成为我国实现《中国制造2025》目标的有效推动力,更希望中国可以在机器人技术、市场等方面实现突破,创造又一个中国的名牌产业。

就重产业机器人领域而言,中国的技术水平还很落后,大量依靠进口;与我们一衣带水的邻国日本在机器人研究领域处于世界领先地位,尤其安川电机、川崎重工、法克那等公司在[产业机器人]方面的出货量位居世界前列。

日本特许厅发布于2013年的<专利申请技术动向报告-机器人>从各种机器人市场入手,对各国、各地区今后的市场规模、成长前景进行预测。

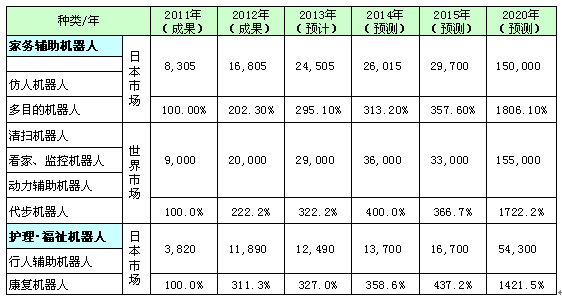

服务型机器人市场规模预测

预计在2020年,服务机器人的世界市场规模达到4兆元以上、日本国内市场达到1兆元以上。随着2015年国际安全规格[ISO13482]阶段2的详细制定,预计今后现场作业用机器人市场将会快速发展。从国内市场环境来看,随着国家机器援助资金的增加和健康保健热潮的日益高涨,预计在2015年健康科学管理市场将会达到1000亿元。而且,日本护理保险将在2015年进行修订,因为护理、福利机器人保险也在修订范围内,预计本行业的机器人市场规模会进一步增加。

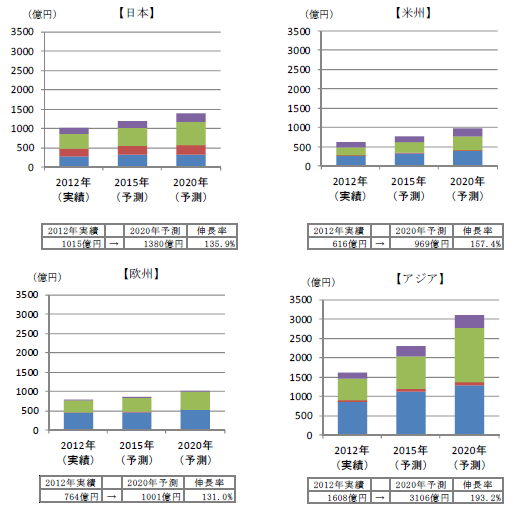

各地区产业用机器人市场规模预测

从2020年市场增长预测(与2012相比)来看,日本、美洲、欧洲、亚洲的增长比分别为136%、157%、131%、193%。亚洲市场的高增长率显而易见。从机器人类型来看,装配、搬运系机器人和焊接、喷涂系机器人将形成大规模的市场。从市场整体来看,2020预计将达到6455亿元。

除此以外还对各国/各申请人的专利申请动向进行了调查,以此来确认各国的机器人研究热点。

各国申请人的申请件数:

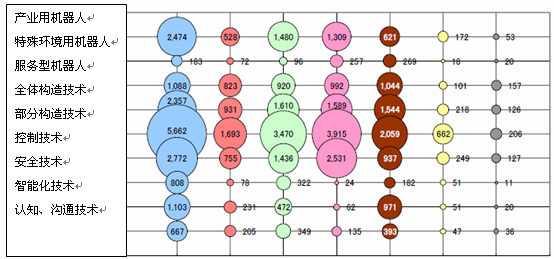

从整体工业用机器人来看,与上述一样日籍申请人的申请件数最多,在申请件数中将继续保持优势地位。但是,从各小分类来看,在食品方面,欧洲籍申请人的申请件数遥遥领先其他各国,在出入货、码垛和电子产品组装中,中国籍申请人的申请件数多于日籍申请人。图3-6为在工业用机器人中各小分类申请件数推移。焊接、食品呈增加态势。(考虑了2010、2011年的件数变动)

各国申请人申请件数排名

在产业用机器人关联申请件数的排名中,排名前10的申请人中有7人为日本籍(表3-1)。排名第一的安川电机在日本和美国排名第1、在中国排名第2、在欧洲及韩国位居第3、在台湾位居第5(表3-2)。在各国的专利活动都非常活跃。从欧洲主要厂家来看,KUKA在欧洲位居第1、在美国居于第5(表3-2),申请主要是以欧洲为中心在亚洲的申请很少。另一家欧洲公司ABB,在中国排名第1、在欧洲位居第2、在美国排位第4(表3-2),可以看出该公司已经快速进入中国,从专利申请上也可看出非常重视中国市场。

服务型机器人相关申请件数排名中,排名前10的申请人中日本籍、韩国籍、欧洲籍分别为3人、美国籍为1人,各国申请件数大体相同(表3-1)。从各申请人的申请国动向来看,全体第1的松下,在中国及台湾也是第1、在日本和美国的排名分别是第3、第4(表3-3),该公司以亚洲和美国为中心进行专利申请。韩国SAMSUNG ELECTRONICS在美国位居第2、韩国位居第3、在欧洲和中国分别位居第6、第7位(表3-3),该公司以美国为中心进行全球化申请。美国的INTUITIVE SURGICAL OPERATIONS在美国位居第1、在中国位居第2、在韩国、欧洲、日本分别位居第4、第5、第6(表3-3-6)。从服务型机器人的排名可以看出,日、美、欧、中、韩在各国进行的专利活动都较为平均。

各申请人申请件数排名(产业用机器人)

他山之石可以攻玉,希望以上资料可以对国内机器人领域的从业人员提供些许帮助。